突然想知道不同行业资产负债表的特征期货配资安全吗,于是先去提取了调味品行业的数据,如下表所示:

调味品行业的整体流动性好,以2024年为例:

流动资产700亿,非流动资产381亿,但是流动资产中货币资金有334亿,存货114亿,并且应收款只有35亿。

非流动资产中固定资产258亿,是这个行业主要的非流动资产。

资产构成反映了行业的资本配置。

如前所述,调味品行业的资金主要配置到了存货和固定资产这类资产上,货币资金也是重要的资产,但它不属于经营性资产。

从资产变动看,过去5年调味品行业的资产增长比较良性,具体体现在:

资产合计增长了375亿元,其中流动资产增长了239亿元,这里面有85亿元是货币资金贡献的;非流动资产增长了136亿,其中固定资产增长了92亿元。

最重要的是行业的存货水平只增长了34亿,应收账款只增长了19亿。

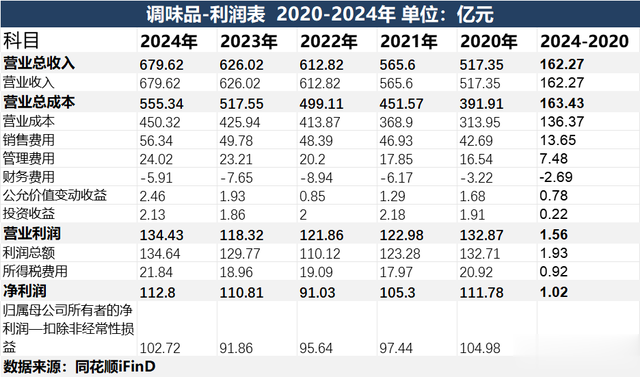

与此同时,过去5年行业整体收入增长了162亿元,从517亿增至680亿。

但是资产增长良性不代表资产盈利能力变好。

上面的利润表已经表明了问题:

虽然过去5年调味品行业的收入增长了162个亿,但是行业营业利润只增长了1.56亿元,归母扣非净利润则是负增长。

这反映出虽然行业规模扩张,实际上行业并没有创造更多的利润;这跟前段时间分析的安琪酵母的增长特征是一致的,也就是说,多个制造业行业都面临这种窘况。

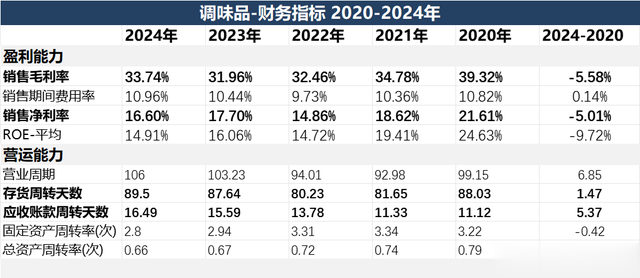

通过上面的周转天数,我们还发现调味品行业的营运水平略有下降,具体体现在:

行业营业周期变长;

存货周转天数变长;

回款天数变长。

资产盈利性降低,运营效率下降,必将带来利润率的下滑;

过去5年调味品行业销售毛利率从39.32%降至33.74%,净利率从21.61%降至16.60%。

但是不可否认的是,调味品行业的盈利性依旧好于很多行业,毕竟该行业的ROE还能维持在15%左右。

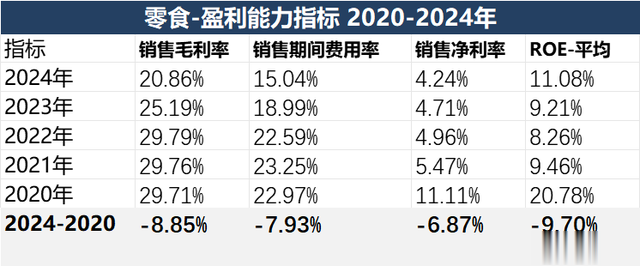

如下表所示,相比于5年前,零食行业的ROE水平已经腰斩,行业净利率不到5%,毛利率降至20%。

联想过去5年零食行业的激烈竞争,以好想来为代表的渠道端的变革冲击,让本就壁垒不高的零食行业更加雪上加霜,再加上消费端需求乏力,利润率下降是很自然的事情。

说了这么多,最后我们再来看下白酒行业过去5年的报表特征。

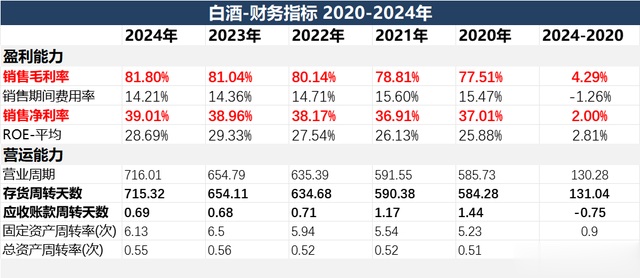

用盯盘的人的话说,过去5年白酒的业绩走出了独立行情。

行业毛利率从77.51%增至81.80%,净利率从37.01%提高到39.01%,行业ROE则提高到了28.69%;

且不说从盈利水平看,80%的毛利率已经超过90%的行业,况且白酒是在高基数的基础上保持了增长。

当然我们也注意到白酒存货周转天数变多,但是,行业总资产周转率是略有提升的,且白酒的存货性质跟其他行业不同。

从资产变动看:

过去5年白酒总资产增长了2987亿,其中货币资金增长了1313亿,存货增长了698亿,固定资产增长了259亿。

跟前文提到的调味品行业报表数据相比,白酒的资产规模和货币资金的增长规模都要大得多,增长质量也要好很多。

从业绩变动看,过去5年:

白酒收入规模增长了1801亿元,但是营业成本只增长了216亿,侧面发映出白酒的高毛利率水平;

再加上行业销售费用和管理费用增长额,都远低于营业收入增长额,因此,过去5年行业营业利润增长了1020亿元。

此外,过去5年白酒所得税费用增长了269亿,但是营业成本只增长了216亿,反映出白酒行业上下游资金分配的特殊性;

很多制造业企业营业成本是大头,占收入的比重最高,但白酒显然不是。

当前对白酒报表数据影响最大的可能是成长性:

一是能否在原来高基数的基础上保持高增长,2024年白酒行业收入利润增长是放缓的;

二是现实生活中白酒消费能够持续,高端白酒、中低端白酒的表现可能又会有所不同。

对于白酒的看法,萝卜青菜,各有所爱。

但是人云亦云绝不是聪明的投资者会做的事情期货配资安全吗,而且也别想着去改变谁的观点,因为不管做什么,最合适的人是筛选出来的,不是培养出来的。股票和股民之间,也是双向选择。